Türkiye ekonomisi büyürken, kredi risk primi neden artıyor?

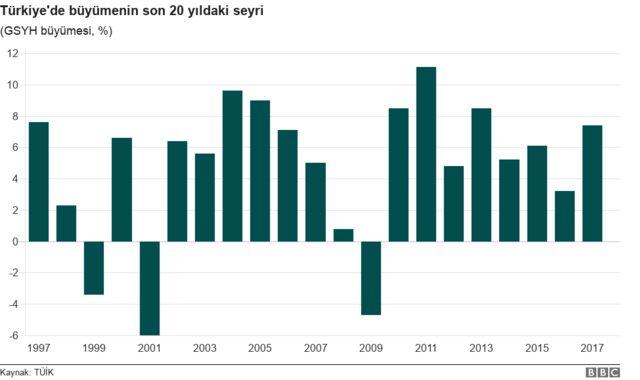

2017'de yüzde 7,4 büyüyen Türkiye, OECD üyeleri arasında en iyi performans gösteren 2. ülke oldu. Peki buna karşın kredi risk primi olarak adlandırılan Türkiye'nin 5 yıllık CDS'leri son dönemde niçin yükseldi? BBC Türkçe'den Özge Özdemir uzmanlara sordu.

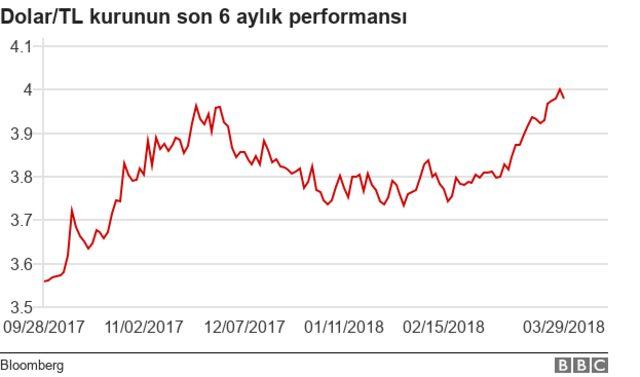

Türk Lirası, bu hafta Amerikan Doları'na karşı rekor düzeyde düşük seviyelere geriledi. Dolar/TL kuru 4,00'ün üzerine çıktı.

Kredi risk primi olarak adlandırılan Türkiye'nin 5 yıllık CDS'leri ise hafta içinde 203 baz puana çıktı.

Bu da Kasım 2017 ortalarından beri görülen en yüksek seviyeye işaret ediyor.

CDS (Credit Default Swap) nedir?

Kredi risk primi.

CDS, bir kişi ya da bir kuruluşun, bir kredi sahibine ait alacağın ödenmemesi riskini üstlenmeyi kabul etmesinin bedelidir.

Bir ülkenin ya da şirketin CDS primi ne kadar yüksekse, borçlanma maliyeti de o kadar yüksektir. Çünkü bu prim ister istemez faize yansımaktadır.

Kaynak: Mahfi Eğilmez (Kendime Yazılar)

Son 6 aya baktığımız zaman Amerikan Doları'na karşı en çok değer kaybı yaşayan gelişmekte olan ülke para biriminin yüzde 14,7 ile Arjantin Pesosu olduğunu görüyoruz.

Arjantin Pesosunu yüzde 10,48 ile Türk Lirası takip ediyor.

Öte yandan Perşembe günü açıklanan verilere göre 2017 yılında Türkiye ekonomisi yüzde 7,4 büyüme ile Ekonomik İşbirliği ve Kalkınma Örgütü (OECD) üyeleri arasında İrlanda'dan sonra en iyi performans gösteren ikinci ülke oldu.

Türkiye'nin etkileyici büyüme performansına rağmen Türk varlıklarında görülen bu kırılgan yapının nedenini analistlere sorduk.

Hem dış piyasalarda yaşanan gelişmelerin hem de Türkiye'deki ekonomik ve politik tablonun bu duruma sebebiyet verdiği yorumu ön plana çıkıyor.

BBC Türkçe'nin sorularını yanıtlayan Spinn Danışmanlık Kurucu Ortağı Özlem Derici Şengül, Türkiye CDS'inin yükselişini, "Ülke risk priminin daha fazla fiyatlanması, tahvil faizlerinde gördüğümüz yükselişin bir yansıması. Bu riskler ortadan kalkmadıkça hareket hızlanıyor ve şiddetleniyor" diyerek yorumluyor.

Türkiye'nin 10 yıllık tahvil faizi bu ay içinde yüzde 12,97'ye kadar çıkmıştı. Tahvil faizinin rekoru ise Kasım ayında yüzde 13,22 ile kırılmıştı.

Şengül'e göre bu fiyatlamada etkili olan riskler ise şöyle:

- Yurt dışından alınan riskler: Özellikle ABD ve Çin arasında yaşanan ticaret savaşları ve Amerikan Merkez Bankası FED'in son toplantısında faizleri artırması.

- Dış ticaret ve cari açıktaki görünümün bozulmasıyla Moody's'ten not indiriminin gelmesi

- Kurla ilgili gelişmelere Türkiye Cumhuriyet Merkez Bankası'nın herhangi bir tepki vermemesi

- Tahvil faizini etkileyen riskler: Bütçe, borçlanma ihtiyacı, dünyada da küresel tahvil faizlerinin artıyor olması

En son olarak uluslararası kredi derecelendirme kuruluşu Moody's, bu ay başında Türkiye'nin kredi notunu "Ba1"den "Ba2"ye düşürmüş ve not görünümünü "negatif"ten "durağan"a çevirmişti.

Şengül, bu riskler ortadan kalkmadıktan sonra tahvil faizlerinde ciddi bir geri çekilme beklemediklerini söylüyor.

'Güney Afrika ve Rusya'dan düşük'

Londra merkezli varlık yönetimi şirketi BlueBay Capital'dan Tim Ash ise CDS'lerdeki yükselişi piyasalardaki genel bir trend olarak görüyor.

Türkiye'nin 5 yıllık CDS'inin 2008-2009 yıllarında 900'a yakın olduğunu vurgulayan Ash, CDS'in bu yılın başındaki 160 seviyesinden bu aralar 202'ye kadar çıktığını, bunun hala Güney Afrika ve Rusya gibi ülkelerden daha düşük olduğunu belirtiyor.

Ancak Tim Ash'e göre Türk Lirası'nın rekor düşük seviyelerde seyretmesinin ve Türk varlıklarındaki baskının nedeni, yetkililerin gözlerini seçime dikmesi sebebiyle ekonominin fazla ısınması.

'Seçimlere hazırlık'

Ash, enflasyonun yüzde 10,26 ile çok yüksek olduğuna, cari açığın gayri safi yurt içi hasılanın (GSYH) yüzde 5'i olduğuna ve dış finansman ihtiyacının 220 milyar dolar civarında olduğuna dikkati çekiyor:

"Sonuçta dolara karşı fazla bir talep var ama yeteri kadar arz yok. Ortodoks ekonomi teorisi yetkililerin frene basması gerektiğini söyler; iç talebi zayıflatmak için politikaları sıkılaştırmak, talebi ithal etmek, cari açığı kapatarak dolar arzını artırmak.

"Ancak yetkililer bunu seçimler öncesi yapmak istemiyor, o yüzden gözler istihdam yaratma ve büyümede. Bunun da bedeli zayıf bir kur."

'Dış finansman ihtiyacı zorlayacak'

Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) açıkladığı verilere göre Türkiye 2017 yılını 47 milyar 100 milyon dolar cari açık ile kapadı.

Cari işlemler hesabı nedir?

Ödemeler dengesi hesapları içinde yer alan mal ve hizmet ticareti ile birincil ve ikincil gelir hesaplarını kapsamaktadır.

Cari açık nedir?

Bir ülkenin mal ve hizmet ihracı ile diğer gelirlerinden oluşan kalemi, mal ve hizmet ithalatı ile diğer giderlerinden daha az ise cari açık oluşmuş demektir.

Özlem Derici Şengül de Tim Ash gibi cari açıkta son dönemde görülen bozulmayı özellikle vurguluyor.

Şengül'e göre Türk Lirası'nda değer kaybı devam edecek; bunun en büyük sebebi de Türkiye'nin dış finansman ihtiyacı:

"Yıl içerisinde petrol fiyatlarının artacağını göz önünde bulundurursak cari açığın artmaya devam ettiğini göreceğiz. Bu dış finansman ihtiyacının sadece bir kısmı.

"Geri kalan kısmını 12 ay içinde çevrilmesi gereken borçlar oluşturuyor ki bu da 220-230 milyar dolar civarında.

"Bu GSYH'nın yüzde 25'inin de üzerinde. Önümüzdeki 12 aya yayılmış da olsa kademe kademe Türkiye'yi zorlayacak. Çünkü gelişmekte olan ülkelere sermaye girişi kesiliyor.

"Daha da önemlisi borçlanma maliyetleri artıyor. Buna karşılık rezervlerin de çok güçlü olmadığını göz önünde bulundurursak kurd üzerindeki baskı devam edecektir."

'Top Merkez Bankası'nda'

Şengül'e göre yabancı yatırımcının Türkiye'ye yatırım yapma algısının bozuk olmasındaki en önemli etken politik belirsizlik.

Piyasalarda bir erken seçim şüphesi olduğunu söyleyen Şengül, Türkiye ekonomisinin en güçlü tarafı olarak yüksek büyümeyi en zayıf tarafı olarak ise bunun sürdürülebilir olmamasını gösteriyor.

Singapur merkezli MBAex şirketinin kıdemli piyasa analisti İpek Özkardeşkaya ise küresel piyasalar ticaret savaşları ile sarsılırken ve genel risk iştahı sınırlı seyrederken Türk Lirası ve Türk Lirası varlıklardaki 'kan kaybının' yüksek olduğunu söylüyor.

Ancak Özkardeşkaya'ya göre bu kısmen engellenebilir:

"Bu sürecek mi? Kötü gidişat kısmen engellenebilir. Tabii ki jeopolitik gelişmeler piyasanın kontrolü dışında ama yatırımcının gözü Merkez Bankası'nda.

"Merkez'in yakın zamanda piyasanın yardımına yetişmesi gerekiyor, çünkü TL'deki aşırı zayıflama, son on yılın en yüksek seviyelerinde seyreden enflasyon ve artan risk algısı varken; faiz veya diğer para politikası araçları sayesinde piyasaya nefes aldırabilir. Aksi takdirde, Türk Lirası'ndaki düşüş, tahvil faizlerindeki artış devam edecektir."